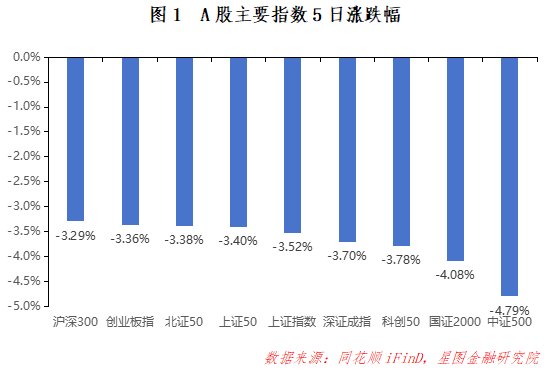

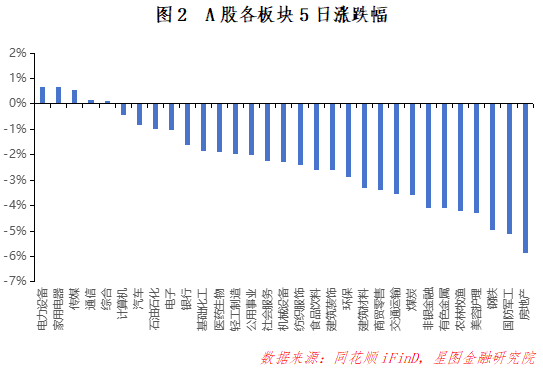

周内三大指数集体收跌。分行业来看,教育、电信、文化传媒、互联网成为仅有的4个上涨板块,发电设备、航天军工、房地产、多元金融等大幅下跌,并且跌幅极为惊人,达到了10%左右。市场上成交量快速下降,赚钱效应不佳。

宏观上,财政部等三部门发布多项楼市税收优惠新政,涉及契税、增值税等多项事宜;中国10月金融数据出炉,M2余额同比增长7.5%,M1同比下降6.1%,M1-M2剪刀差有所收窄;美国10月CPI同比上涨2.6%,PPI同比上涨2.4%,鲍威尔表示联储并不急于降息,市场随即减少了对12月降息的押注。

本文逻辑

一、投资展望

二、近期市场回顾

三、市场资金动向

四、市场温度

一、投资展望

策略前瞻:美元快速升值,市场流动性下降。特朗普开始组建自己的执政班底,年轻鹰派共和党人占据了多个重要位置。鉴于特朗普在大选中作出的承诺,市场认为特朗普对应着更大赤字、更高通胀、更强就业,特朗普交易达到了巅峰,黄金价格跌穿2600美元关口,美元指数向上突破至107附近,对降息敏感的2年期美债收益率反弹至4.36%,反应远期通胀预期的10年期美债收益率反弹至4.46%,差不多都接近今年7月水平,全球美元流动性重新收紧。

在这种情况下,对流动性更为敏感的港股率先下跌,自高点下跌超过20%,已经进入技术性熊市。相较港股,A股表现出了更强的韧性。不过,由于杠杆资金入市速度明显放缓,且监管对于妖股炒作的态度趋严,市场上的做多情绪明显降温,交易量随之大幅下降,现在已经跌破2万亿,流动性驱动的A股上升趋势被打断。

综合来看,市场依然是流动性驱动而非基本面驱动,重点关注市场上流动性改善情况。短期内,假如市场上的成交量有所放大,继续维持在较高水平,依然可以看多,否则就要警惕反身性导致的杠杆资金踩踏;站在中长期的角度,重点关注美元升值和人民币贬值情况,就2年期美债来看,特朗普交易已经较为充分,美元流动性继续收紧的空间不大,对此不必过度担忧。

技术角度:上证指数快速下跌,且下跌势头还在加速。上证指数向下跌穿20日均线,从日度MACD均线来看,已经出现线上死叉,并且绿柱还在放大,表明指数向下的趋势还在放大。成交量已经跌破2万亿,相较之前缩量明显,考虑到当时主要是流动性驱动的市场,交易量缩水意味着全市场赚钱效应的减弱。重点关注3300附近的支撑力量。深证成指和创业板指的走势大体类似。

市场方向:近期黄金价格出现大幅下跌,主要由于全球经济不确定性及美元强势回归。美联储政策基调下美元升值,以美元计价黄金价格升高,投资吸引力减弱。同时,美股波动加剧也会对黄金市场造成外溢影响。

宁德时代董事长兼CEO曾毓群在接受媒体采访时称,若美国当选总统特朗普向中企在美投资电动车供应链敞开大门,宁德时代将考虑赴美建厂。曾毓群表示,起初当公司想在美国投资时,美国政府拒绝了。但他始终保持着开放态度,并希望美方未来会对投资敞开大门。

据央视新闻客户端消息,11月15日,北京正式开始供暖。在此之前,部分地区从11月7日起,进行试供暖,并对各类供暖设备设施集中排查和消除隐患,确保正式供热时能够稳定达标供热。以下三大方向可以关注:

金价快速下跌,向下空间不大,有企稳迹象的黄金珠宝板块:金价下跌主要是特朗普交易的演绎,不过,从美债收益率来看,特朗普交易已经有盛极而衰的势头。站在中长期的角度,由于特朗普对应着更大赤字、更高通涨、更强就业,黄金价格自然有不小的上涨空间。假如美元回落,金价回升,与之对应的黄金珠宝板块大概率上涨。

马斯克利好,出海具有韧性,可能持续炒作的新能源板块:宁德时代表示,有在美国建厂的打算。马斯克作为特朗普政府的核心成员,特斯拉受益于中国新能源产业链颇多。如果中国新能源厂商通过海外建厂的方式在美国生产,特朗普很可能给予一定扶持。在这种情况下,中国新能源厂商海外市场仍有不错的增长空间。

冬季集中供暖即将到来,市场有炒作预期,叠加红利避险逻辑的煤炭板块:北方已经入冬,大多数地区即将供暖。A股一直有“冬炒煤炭夏炒电”的习惯,并且,指数调整之时,资金会习惯性进入红利板块避险。这样来看,煤炭板块具有不错的投资机会。

二、近期市场回顾

(一)A股市场

周内A股集体收跌,9大指数全线下行,市场上赚钱效应很差。从市场风格上看,大盘表现较好,中小盘相对较差,沪深300、上证50表现出了不错的韧性,国证2000、中证500跌幅靠前。价值表现稍好于成长,成长风格内部分化,由于宁德时代大涨,创业板指强于科创50,不过差异不大,同时,创业板指、科创50均弱于价值风格占主导的沪深300和上证50。

从申万一级行业来看,周内5个一级板块上涨,整体来看表现较差。涨幅为正的聚集在电力设备、家用电器、传媒、通信、综合等领域。跌幅较大的则包括房地产、国防军工、钢铁、美容护理等,主要还是前期政策预期炒作的退潮与回调。更少数板块当周表现都要强于前周,0个板块续涨或者跌幅收窄。整体来看,当周行情很差。

(二)基金市场

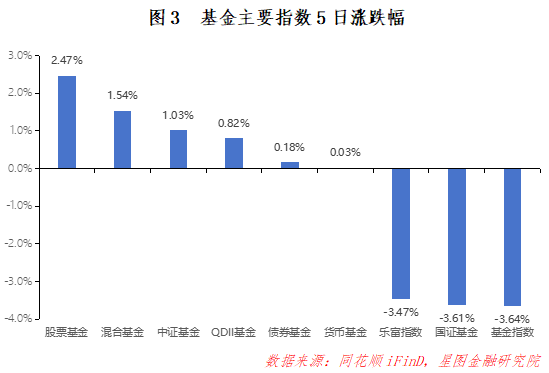

周内各大基金指数表现分化。尽管指数多数下跌,但股票型、混合型基金依然上涨,主要是权益市场变动对基金净值的影响相对滞后,基金指数、国证基金、乐富指数更为准确地反应了基金净值整体回撤的情况。尽管人民币在快速贬值,由于海外市场整体走势不错,QDII型基金依然录得了0.82%的涨幅。债券型基金上涨0.18%,明显高于均值水平,表明债市收益率依然处于下行通道。

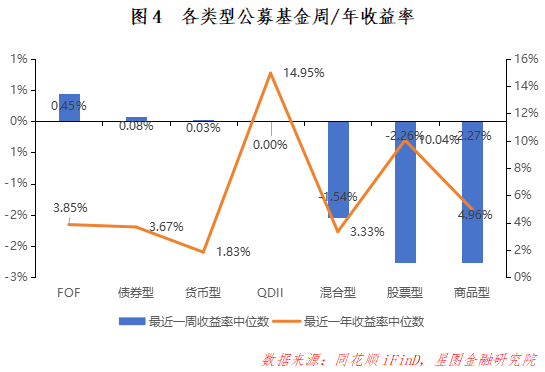

周内基金收益率中枢表现分化,FOF型表现最佳,周收益率中枢达到0.45%,在大多数基金普跌的情况下表现出不错的韧性。混合型、股票型周收益率中枢环比大降5.08pct、7.68pct,尽管商品型基金周收益率中枢依然以-2.27%排名最后,但环比上行1.20pct,表明金价下跌对商品型基金的影响有所减弱。从年收益率中枢来看,绝大部分基金类型收益率中枢都在下行,只有FOF型还在上升,并且已经超过了债券型基金。混合型基金年收益率中枢已经跌到3.33%,商品型同样仅剩4.96%。相较之下,QDII型基金年收益率中枢达到了14.95%,依然是表现最好的基金。

三、A股、基金市场资金动向

(一)A股市场

主力资金当周净流入。从申万一级行业来看,流入行业17个,近一周净流入600.19亿元,尽管依然处于较高水平,但相较过去千亿不可同日而语。其中,传媒净流入206.85亿元,计算机净流入181.91亿元;净流出上,国防军工净流出122.92亿元。

(二)基金市场

周内开放申购基金74只,涉及安信、泰康、华夏、华安、易方达、银河、中加等26家基金公司,合计402.82亿元。当周申购基金包括12只主动权益型基金、32只指数型基金、19只债券型基金、7只固收+型基金、2只FOF型基金、2只货币型基金。整体来看申购数量和规模在市场下行底部区域维持在相对高位。

四、市场温度

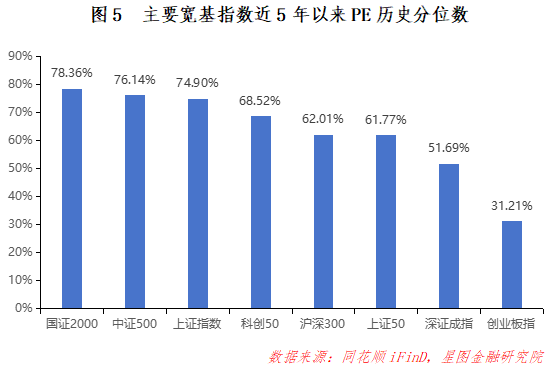

从近5年以来分位值来看,指数估值依然处于相对高位。从不同风格来看,小盘估值分位数明显高于大盘,成长估值分位数要高于价值,这与之前流动性驱动的市场特点相互符合。总得来说,A股估值依然处于历史高位,大盘空间大于小盘,价值大于成长,深市大于沪市,后续涨幅可能要取决于基本面的改善。

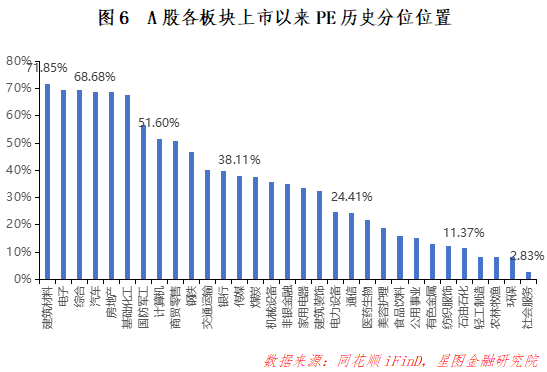

从申万一级行业分位值来看,自上市以来,截至11月15日收盘,共有2个板块估值上修,估值分位数平均下行4.04pct。通信、传媒等板块有所上修,环比上行超过1pct,非银金融、机械设备、建筑装饰跌幅靠前,并且跌幅都非常惊人,主要是流动性下降导致前期高标股大跌。板块估值中位数为家用电器(33.65%),中位值有所下降。

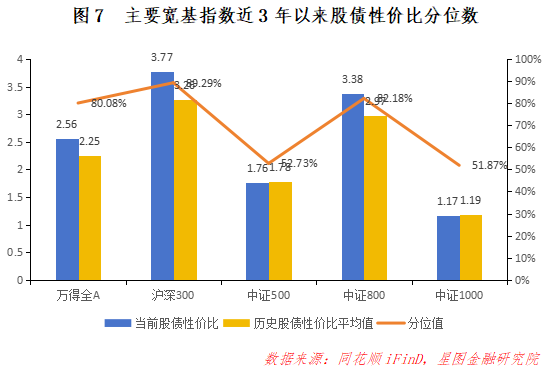

从3年股债性价比来看,截至11月15日,万得全A市盈率倒数与十年期国债(2.08%)的比值为2.56,而历史均值为2.25,处于近3年的绝对高位,历史分位值位置处于80.08%(即性价比高于80.08%的时间),环比+7.37pct。沪深300、中证500、中证800、中证1000的股债性价比历史分位值分别处于89.29%(环比+13.33pct)、52.73%(环比+14.00pct)、82.18%(环比+8.18pct)和51.87%(环比+10.15pct)。较上期来看,股市整体性价比明显上升,主要是由于国债收益率快速向下,以及股市高位调整。相对于中小票,大票性价比上升幅度更大,并且性价比分位数要更高;现买入持有3年盈利概率为96.78%;10Y国债利率环比-2.85BP。